Важливо: Нові митні правила ЄС з 1 липня 2026 року — інструкція для українських експортерів

Оновлено 30.06.2026

Наведена нижче інформація є динамічною. Країни-члени Європейського Союзу все ще продовжують надсилати офіційні роз’яснення та технічні вимоги щодо нових правил ввезення товарів. Усі актуальні оновлення та зміни ми оперативно публікуватимемо на цій сторінці. Дата останнього оновлення матеріалу завжди зазначатиметься зверху

З 1 липня 2026 року Європейський Союз впроваджує масштабну митну реформу, яка повністю змінює правила оформлення та оподаткування поштових відправлень із товарами. Нововведення торкнуться абсолютно всіх міжнародних відправлень вартістю до 150 євро.

Нижче наведено детальне роз’яснення, до чого слід готуватися українським продавцям та як працюватимуть нові механізми доставки

Згідно з Регламентом Ради (ЄС) 2026/382 від 11 лютого 2026 року, відбуваються такі ключові зміни:

- Скасування ліміту звільнення від мита (de minimis): Раніше комерційні відправлення вартістю до 150 євро не обкладалися митом. З 1 липня 2026 року цей привілей скасовується.

- Запровадження тимчасового фіксованого мита: Для комерційних відправлень формату B2C (бізнес для споживача) вартістю до 150 євро запроваджується мито за кожен окремий код товару (УКТЗЕД/ТНЗЕД) у декларації.

Що саме входить у повну вартість нарахувань з 1 липня?

Для відправників із країн з-за меж ЄС (зокрема з України) підсумкова вартість оформлення вантажу складатиметься з таких елементів:

- Обов’язкове мито. Фіксована сума — 3 євро на кожне вкладення, вказаний код УКТЗЕД (ТНЗЕД)

- ПДВ (VAT): Відсоткова ставка від оголошеної вартості відправлення, якщо податок не був попередньо сплачений через систему IOSS. Ставка встановлюється індивідуально кожною країною ЄС.

- Збір за оброблення на кожне відправлення (трек-номер/ШКІ): Фіксована сума за митну обробку, яку встановлює поштовий оператор конкретної країни призначення.

- Спеціальний логістичний збір: Фіксована сума, якщо вона передбачена національним законодавством країни ЄС.

Впровадження рішення

Щоб максимально захистити українських експортерів та їхніх покупців від затримок, Укрпошта впроваджує технологічне рішення PDDP (Postal Delivery Duty Paid) спільно з Міжнародною поштовою корпорацією (IPC).

Як це працює: Мита та податки розраховуються й сплачуються відправником в Україні заздалегідь під час онлайн-оформлення. Після цього посилка доставляється одержувачу в ЄС без потреби сплачувати будь-які додаткові кошти під час отримання.

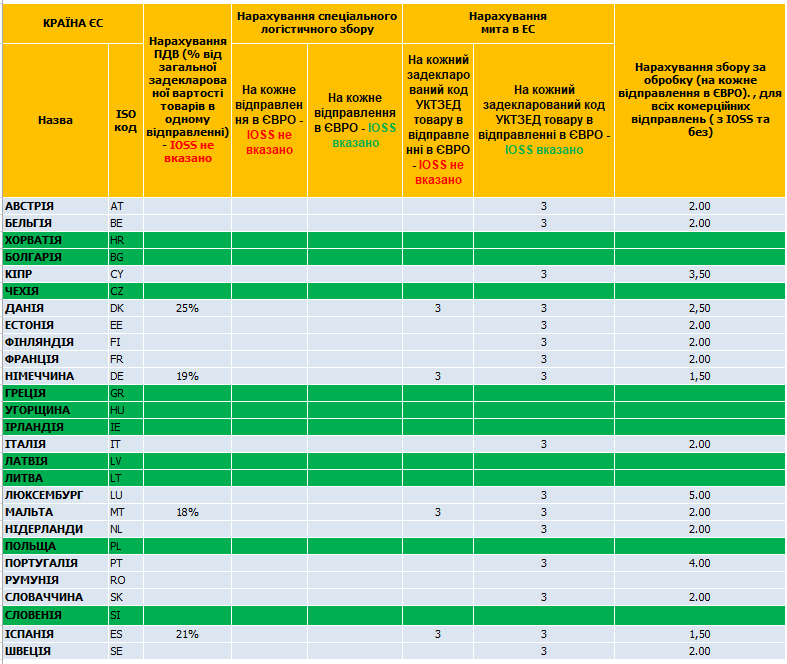

Реєстр ставок митних зборів, ПДВ та логістичних витрат за країнами ЄС (для комерційних відправлень до 150 EUR) Оновлено 30.06.2026

Примітка щодо країн, які виділено зеленим кольором: Поштові оператори цих країн мають технічні обмеження, не зможуть приймати платежі через систему PDDP. Процес оформлення та стягнення ПДВ (VAT), мита й супутніх зборів для них буде здійснюватися за стандартною процедурою — на стороні отримувача.

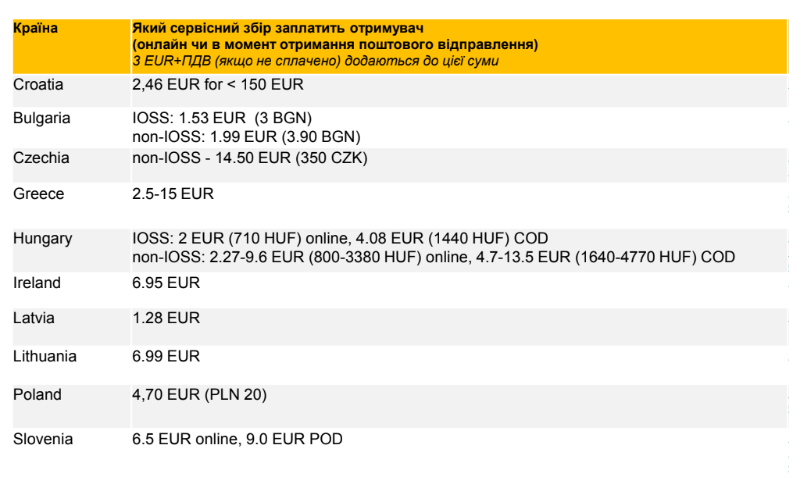

Інформація щодо додаткових зборів за митне оформлення на стороні отримувача

Для наочності розглянемо сценарій по країнах, по відправленню де загальна вартість вкладення становить 100 EUR, у посилці містяться 2 товарні позиції (категорії вкладення) жіноча сукня та книжки.

Оформлення до Німеччини:

Сценарій 1:. Комерційне відправлення з вказаним номером IOSS (ПДВ (VAT) уже сплачено покупцем на маркетплейсі)

(3 EUR × 2 категорії/ товарні вкладення) + 1,50 EUR збору = 7,50 EUR. Покупець у Німеччині під час отримання більше нічого не сплачує.

Сценарій 2: Комерційне відправлення БЕЗ номера IOSS (ПДВ (VAT) не був сплачений заздалегідь отримувачем)

(100 EUR вартості × 0,19 ПДВ Німеччини) + (3 EUR мита × 2 вкладення/ коди товару) + 1,5 EUR збору за обробку = 26,5 EUR. Оплата здійснюється на стороні відправника.

Оформлення до Бельгії:

Сценарій 1: Комерційне відправлення з вказаним номером IOSS (ПДВ (VAT) уже сплачено покупцем на маркетплейсі)

(3 EUR × 2 категорії/ товарні вкладення) + 2,00 EUR збору = 8,00 EUR. Покупець у Бельгії під час отримання більше нічого не сплачує.

Сценарій 2: Комерційне відправлення БЕЗ номера IOSS (ПДВ (VAT) не був сплачений заздалегідь отримувачем)

(100 EUR вартості × 0,21 ПДВ Бельгії) + (3 EUR мита × 2 вкладення/ коди товару) + 2,00 EUR збору за обробку = 29,00 EUR. Оплата цього розрахунку здійснюється на стороні отримувача.

Увага! З 1 липня посилки без належних електронних митних даних (EAD) прийматися не будуть. Оформити міжнародне відправлення з товарами по продажам до країн ЄС можна буде виключно онлайн — в Особистому кабінеті на сайті Укрпошти або через інтеграцію по ключах API. У відділеннях Укрпошти здати не оформлені онлайн відправлення до країн ЄС буде неможливо.

Згідно з офіційним керівництвом ЄС (Customs Guidance on EUR 3 customs duty), мито 3 євро нараховується на кожне вкладення, вказаний код УКТЗЕД (ТНЗЕД) у митній декларації, навіть якщо коди товару вкладень, у цих рядках повністю збігаються.

Правила для некомерційних посилок / Подарунки

Для відправлень між фізичними особами (категорія «Подарунок») діють окремі правила:

- Вартість до 45 євро: Мито у 3 євро та ПДВ не застосовуються, якщо посилка відповідає критеріям некомерційного відправлення.

- Вартість понад 45 євро: Автоматично нараховується фіксоване мито 3 євро, а також ПДВ та внутрішні збори країни призначення за стандартною процедурою (оплачує отримувач).

Суворе обмеження. З метою запобігання зловживанням, Укрпошта вводить ліміт на кількість подарунків: не більше 5 відправлень на місяць від одного відправника до країн ЄС

Порада експортерам. Для мінімізації затримок просимо вказувати виключно коректні та достовірні дані про призначення, вміст і вартість відправлення при його оформленні. Будь-яке навмисне приховування інформації може призвести до тривалих затримок. Митні органи кожної країни мають повноваження проводити додаткові перевірки, вимагати підтвердження вартості (інвойси, скріншоти замовлень тощо). Прозорість даних це найшвидший шлях відправлення до отримувача.

Нагадаємо, 24.06 провели спеціальний вебінар, під час прямого ефіру ми детально розібрали кожен етап реформи, презентували інсайдерську інформацію щодо логістичних змін, наочно пояснили процес калькуляції зборів на практичних прикладах та надали відповіді на поширені запитання українських експортерів.

Запрошуємо переглянути запис трансляції