Як правильно заповнити митну декларацію для поштового відправлення?

Інформацію оновлено 05.05.2025

Відправляючи товар покупцю в іншу країну, для уникнення проблем із розмитненням важливо коректно задекларувати вкладення.

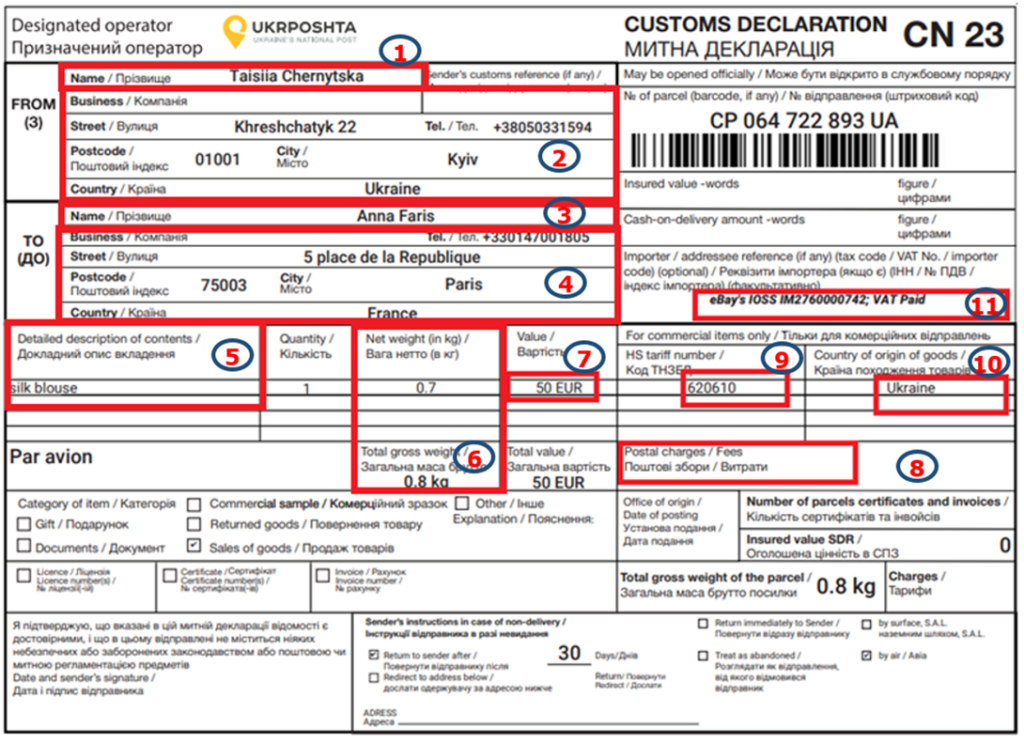

Стандартна поштова митна декларація CN23 для відправлень типу “Посилка” та “EMS” містить такі поля:

1. Ім’я відправника

2. Адреса відправника

3. Ім’я отримувача

4. Адреса отримувача

Зверніть увагу, що Ви можете також вказати телефон та email отримувача. Ці поля не обов’язкові для заповнення, але ми рекомендуємо зазначати ці дані за наявності для можливості комунікації поштового оператора країни призначення з адресатом.

5. Опис вкладення

6. Загальна маса

7. Оголошена вартість вкладення.

У більшості випадків краще зазначати цю суму у доларах США, ця валюта буде зрозумілою для митниць різних країн. Але відправляючи товар у країну, що входить до Євросоюзу, оголошену вартість рекомендовано вказувати в євро.

8. Графа «Поштові збори» не заповнюється відправником. Ці дані вносить поштовий оператор.

9. Код ТН ЗЕД визначається відправником.

10. Країна походження товару визначається відправником.

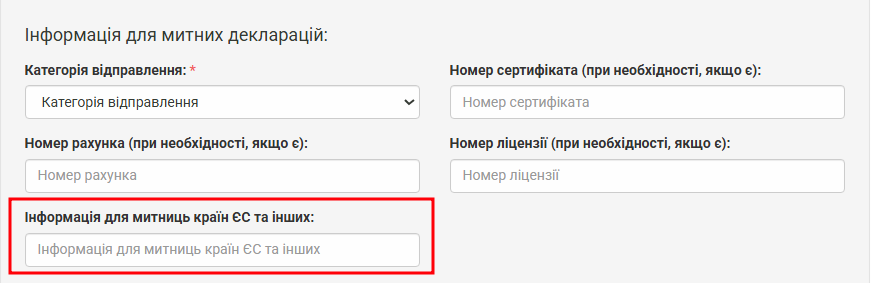

11. Інформація про сплачений ПДВ та код платника (поле “Інформація для митниць країн ЄС” в особистому кабінеті Укрпошти).

Зверніть увагу, що заповнити ці дані можливо лише скориставшись електронним особистим кабінетом Укрпошти. При оформленні відправлення безпосередньо у поштовому відділенні внести їх до електронної системи можливості не буде.

Розглянемо більш детально поля з інформацією про сам товар.

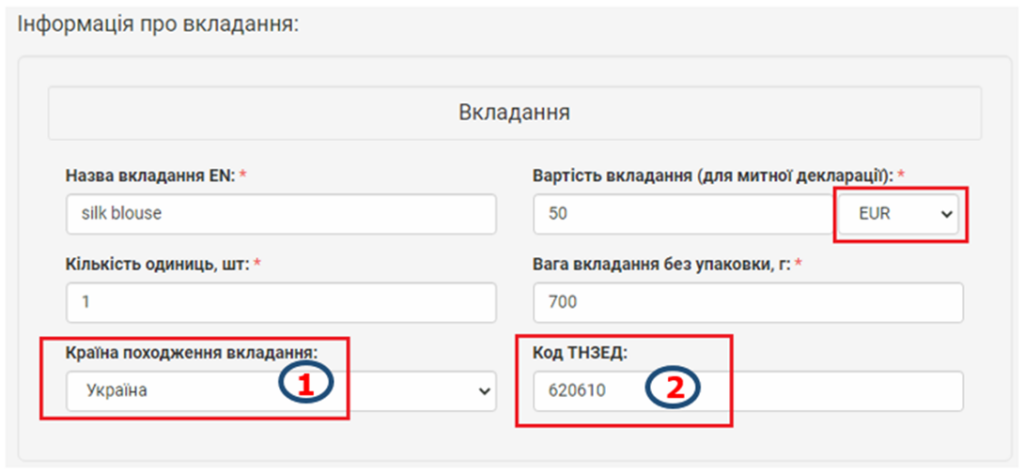

Детальний опис вкладення

Текстовий опис має містити лише дані, що характеризують сам товар (назва, сировина/матеріал), без сторонніх дописів на кшталт “VAT Collected”, “not a toy”.

Опис не має бути як надто загальним (наприклад, “clothes”), так і містити надмірні дані, які не є необхідними для процесу розмитнення (наприклад, “adepta sororitas sister tariana palos model”). Не можна давати опис, який містить слова на кшталт “Souvenir”, “Gift”, “Podarok”.

Необхідно вказувати лише ті товари, що знаходяться безпосередньо в коробці, якій буде присвоєний відповідний трек-номер. Якщо Ви відправляєте декілька відправлень для одного отримувача, то в кожній окремій CN23/CN22 декларується лише товар, що знаходиться в цій коробці.

Непотрібно в описі вкладення вказувати вартість доставки (ці дані поштовий оператор передає в електронному вигляді) або інші платежі, чи витрати.

Країна походження товарів та код ТН ЗЕД

1. Країна походження зазначається згідно даних виробника. Якщо Ваш товар виготовлено/комплектовано в Україні, то вказуйте Україну.

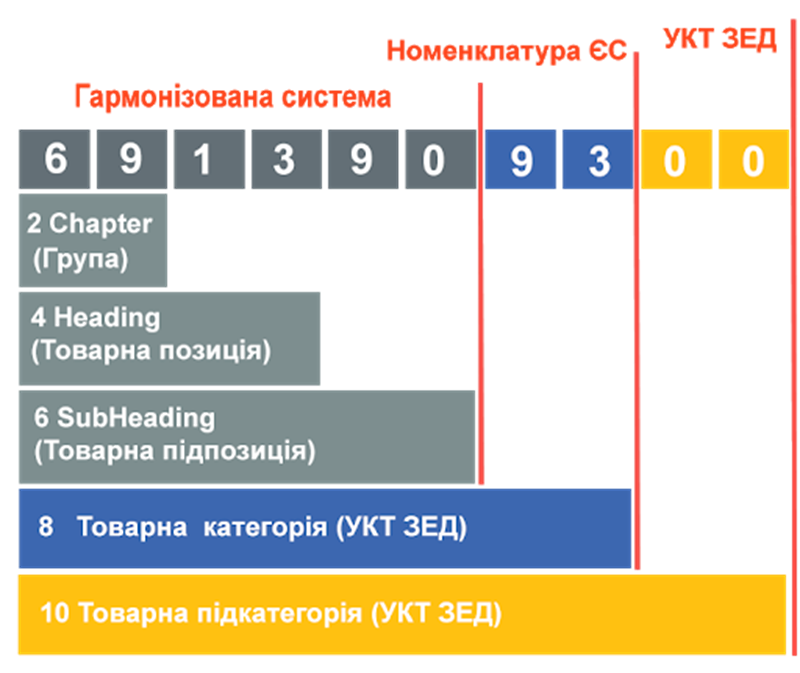

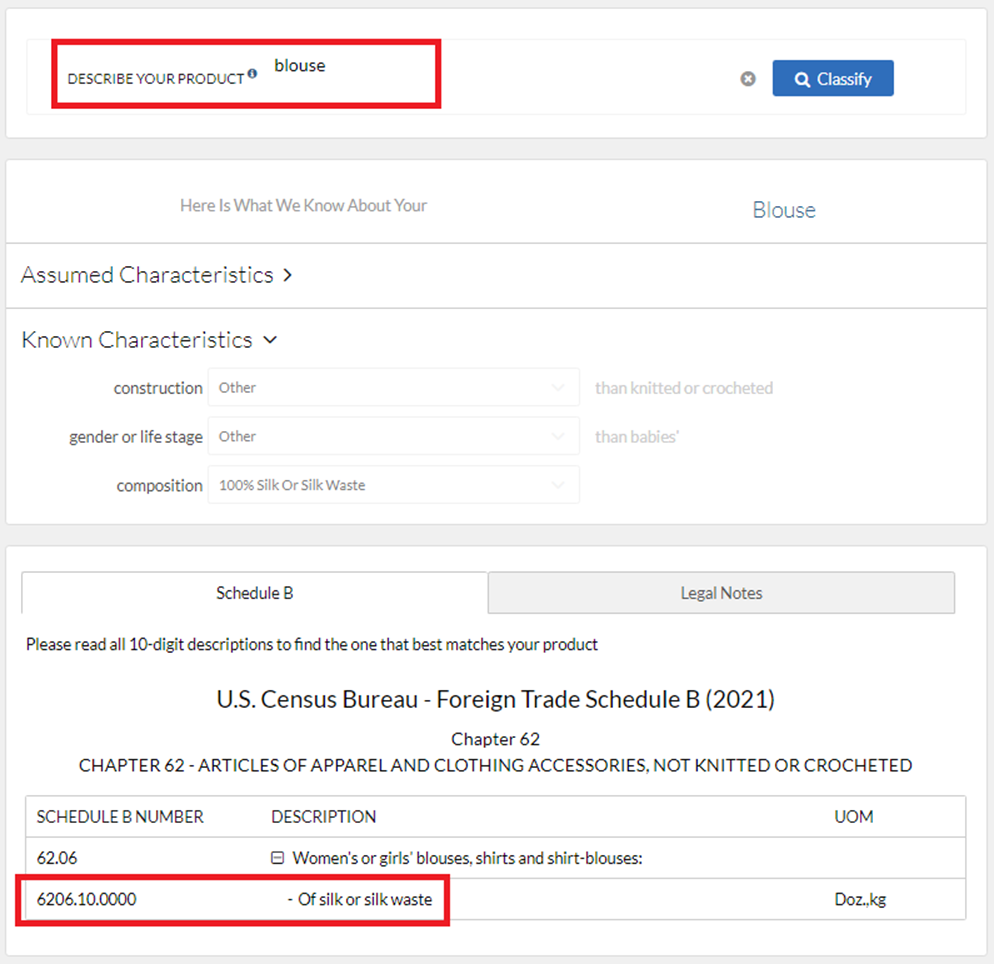

2. Товарний код визначається згідно української класифікації товарів зовнішньоекономічної діяльності. Це товарна номенклатура, яка розроблена на основі двох основних документів з кодування вантажів, якими користуються країни Європейського Союзу – Harmonized Commodity Description and Coding System (HS) та Combined Nomenclature of the European Union. Суть класифікатора полягає в тому, що кожному товару або групі товарів присвоюється свій унікальний код і призначається мито. Цей класифікатор застосовується з ціллю забезпечення однозначної ідентифікації товарів, стягнення митних зборів і для спрощення автоматизованої обробки митних декларацій.

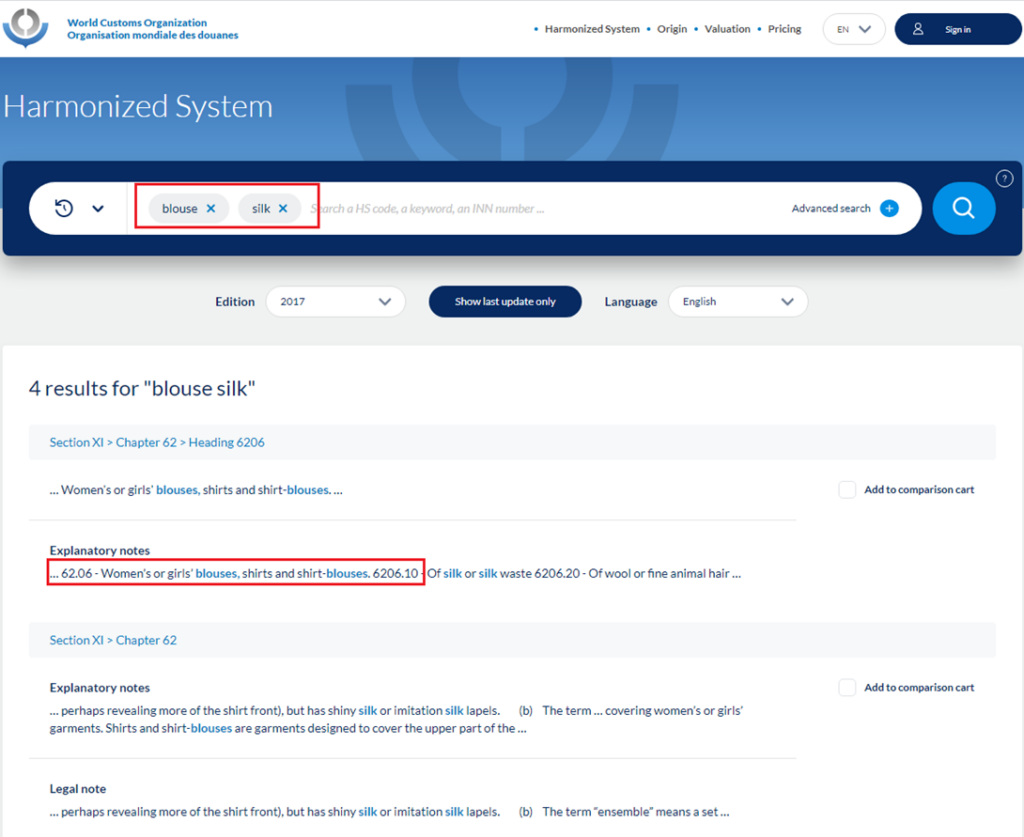

Формат коду від 6 до 10 цифр без розділових знаків та пробілів. Для визначення кодів товарів радимо такі ресурси:

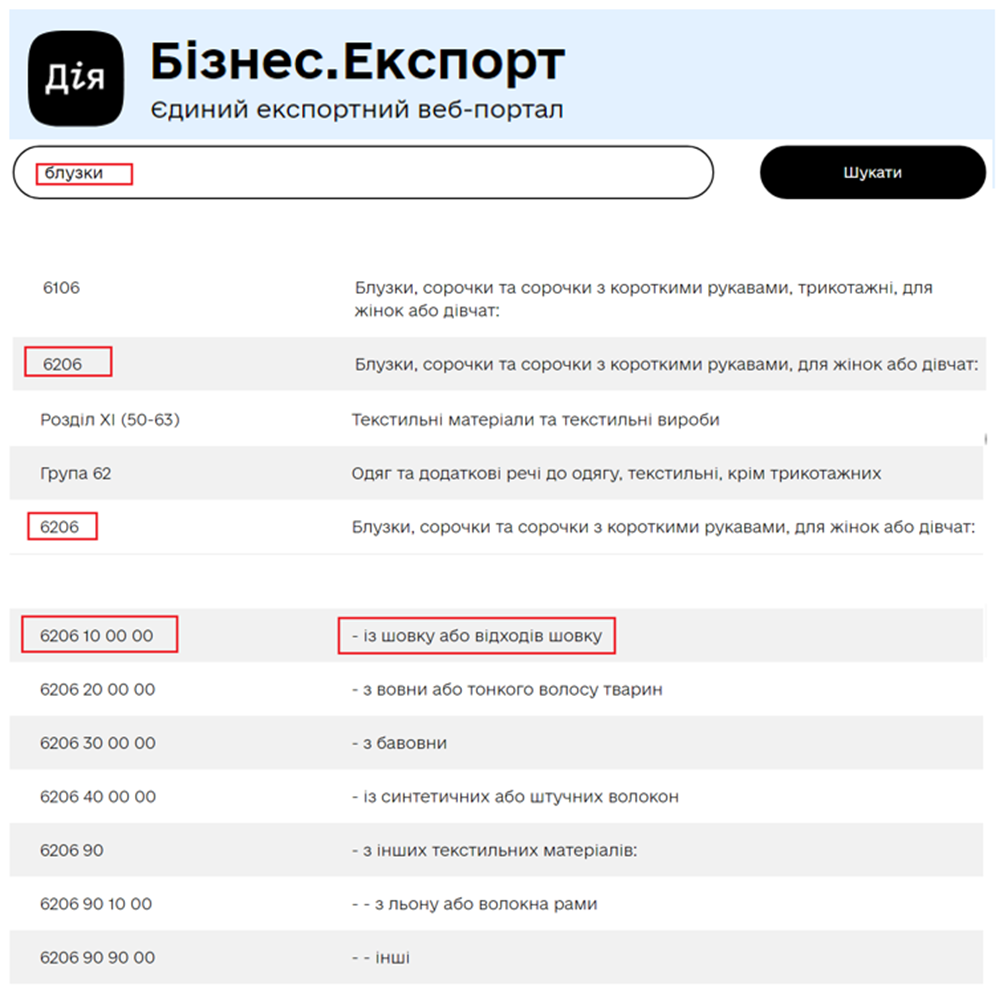

- Ви можете скористатися пошуковим інструментом за посиланням https://www.google.com/search?q=https://business.diia.ua/service/uktzed. (назву товару необхідно вводити в множині, наприклад «блузки») https://www.google.com/search?q=https://business.diia.ua/service/uktzed

Додаткова інформація для митниць

З 1 липня 2021 для країн Євросоюзу вступили в силу нові правила оподаткування для електронної комерції. Зміни торкнулися у першу чергу продажів B2C (бізнес – споживач) та міжнародних маркетплейсів. Ці зміни направлені на спрощення митних процедур та скорочення адміністрування.

Комерційні відправлення вартістю менше 22 євро відтепер обкладаються ПДВ (VAT-податок), як і відправлення з вищою вартістю. Тобто, по суті, поріг безмитного ввезення для комерційних товарів в ЄС став нульовим з точки зору ПДВ. Якщо товар дорожчий за 150 євро, окрім ПДВ митниця країни призначення нарахує на нього митні збори.

Ряд міжнародних маркетплейсів (наприклад eBay, Etsy, Joom, Wish) самостійно знімає VAT-податок з покупця при оплаті за товар, який коштує менше 150 євро. У момент оформлення покупки окрім ціни виробу покупець побачить і суму нарахованого податку. Інформація про це виводиться у відповідній графі в інвойсі торгівельного майданчика.

Щоб отримувачу не довелося повторно сплачувати ПДВ, відправник має вірно вказати усі митні дані, а саме:

- Зазначати категорію відправлення необхідно як “Продаж товарів”, а ні в якому разі не як “Подарунок”. Якщо товар коштував до 150 євро, покупець уже сплатив VAT-податок маркетплейсу, а за розмитнення підозрілого подарунка йому доведеться платити вдруге.

- У полі “Інформація для митниць країн ЄС” обов’язково вказуйте IOSS код маркетплейсу. Непотрібно писати довгі фрази, які не помістяться на маленький термостікер з CN22.

* Зверніть увагу, що Велика Британія та Норвегія не входять до Євросоюзу хоч і мають схожі принципи оподаткування для електронної комерції. Окремі митні коди для цих країн необхідно вказувати у цьому ж полі. Їх можна знайти в довідковій інформації конкретного маркетплейсу.

- Код ТН ЗЕД та країна походження вкладення для кожного товару також є обов’язковими. Без вказання цієї інформації відправлення не буде оброблене за спрощеною процедурою, навіть якщо все решта включно з IOSS було вказано вірно. Для товарів вартістю до 150 євро достатньо вказати перші 6 цифр тарифного коду, якщо вартість більша – 10 цифр.

* У ЄС митні органи послуговуються EU TARIC code database, яка має деякі відмінності від нашої системи ТН ЗЕД, тож необхідно перевіряти коректність коду товару тут.

Щодо митних правил ЄС також можете переглянути вебінари від E-export School